УПД

УПД (универсальный передаточный документ) — это документ, который объединяет в себе функции сразу двух важных бухгалтерских форм: счета-фактуры (СЧФ) и первичного документа (ДОП), например акта или товарной накладной. УПД был введен Федеральной налоговой службой России в 2013 году как упрощенная форма документооборота для хозяйственных операций. Его основная задача — сократить количество бумаг и упростить процесс оформления и хранения документов.

УПД подтверждает факт хозяйственной операции и одновременно служит основанием для принятия к вычету НДС. Это делает его удобным инструментом как для продавца, так и для покупателя.

Для каких сделок можно применять УПД

В чем разница между статусами УПД

Кто может использовать УПД

УПД можно использовать всем организациям и индивидуальным предпринимателям независимо от системы налогообложения: общей, упрощенной или патентной. Однако наибольшую выгоду от его применения получают налогоплательщики НДС, так как такой документ заменяет счет-фактуру, необходимую для вычета налога.

Применение УПД — это право, а не обязанность. Компании могут по-прежнему использовать стандартные формы: отдельно счет-фактуру, отдельно акт или накладную. Однако если обе стороны согласны, они могут перейти на использование УПД. Это может быть прописано в договоре или согласовано по переписке.

Для каких сделок можно применять УПД

УПД подходит практически для всех типов сделок, за исключением специфических случаев, когда законодательством установлены специальные формы документов, например в области государственных закупок или при международной торговле.

Наиболее часто такие документы применяются в следующих ситуациях:

- продажа товаров, включая оптовую и розничную торговлю;

- оказание услуг, такие как маркетинговые, транспортные или консалтинговые;

- выполнение работ, например строительных или монтажных;

- передача имущественных прав, например лицензий или прав на использование программного обеспечения;

- авансовые расчеты, если вы оформляете счет-фактуру на аванс.

УПД может оформляться как в бумажной, так и в электронной форме. Электронный формат особенно удобен при большом количестве операций, поскольку упрощает архивирование и ускоряет обмен документами между контрагентами.

Какие документы заменяет УПД

Главное преимущество УПД заключается в том, что он позволяет отказаться от оформления сразу нескольких документов. В зависимости от ситуации он может заменить:

- счет-фактуру, которая требуется для вычета НДС;

- товарную накладную (форма ТОРГ-12) при передаче товаров;

- акт выполненных работ или оказанных услуг;

- передаточный акт при передаче имущественных прав;

- отдельный первичный документ, если УПД оформлен без статуса счета-фактуры.

Таким образом, вместо 2–3 документов достаточно одного — УПД. Это упрощает работу бухгалтерии, ускоряет документооборот и снижает вероятность ошибок и несоответствий.

Как заполняют УПД

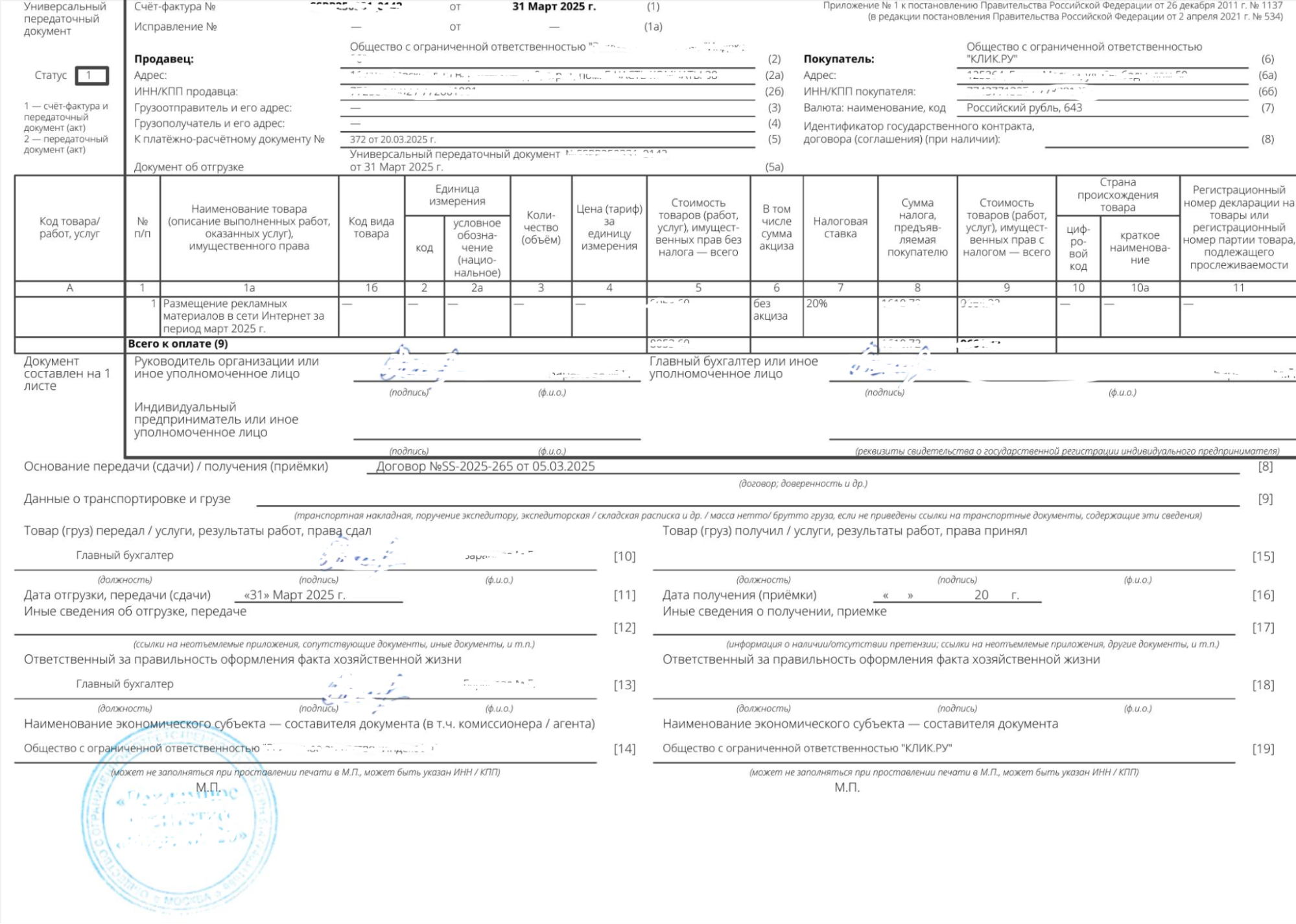

Форма УПД утверждена письмом ФНС России от 21 октября 2013 года № ММВ-20-3/96@. Несмотря на то что форма не является обязательной к применению, большинство компаний используют именно ее.

Вот ключевые поля УПД:

- реквизиты сторон — наименование, ИНН, КПП продавца и покупателя;

- номер и дата документа;

- основание операции — договор, заказ, счет или другое;

- перечень товаров, работ или услуг — с указанием количества, цены, стоимости, ставки и суммы НДС;

- общие итоги — сумма без НДС, сумма НДС и итоговая стоимость;

- основание передачи — можно указать «передача по договору от [дата]»;

- подписи сторон — если документ в бумажном виде;

- статус документа — «1» или «2», в зависимости от того, включает ли УПД счет-фактуру.

В электронном документообороте (ЭДО) используется XML-версия УПД, утвержденная ФНС. Она содержит те же данные, что и бумажная, но дополнительно подписывается квалифицированной электронной подписью.

В чем разница между статусами УПД

Форма УПД предусматривает два статуса:

- статус «1». УПД выполняет функции и первичного документа, и счета-фактуры. Этот вариант используется, если продавец является плательщиком НДС, а покупатель планирует принять НДС к вычету. В этом случае документ оформляется с обязательными реквизитами счета-фактуры, в том числе с выделением суммы налога;

- статус «2». УПД выполняет только функцию первичного документа, то есть заменяет акт или накладную. Такой статус указывается, если НДС не начисляется (например, операция не облагается НДС, или продавец работает на УСН), либо если счет-фактура оформляется отдельно.

Выбор статуса напрямую зависит от налогового режима продавца и условий сделки. Например:

- ООО на ОСНО продает товар с НДС — оформляет УПД со статусом «1»;

- ИП на УСН оказывает услуги — оформляет УПД со статусом «2»;

- ООО на ОСНО продает товар с НДС, но счет-фактуру хочет выставить отдельно — может оформить УПД со статусом «2» и выписать счет-фактуру отдельно.

Если УПД оформлен со статусом «1», он должен содержать все обязательные реквизиты счета-фактуры: код вида операции, реквизиты покупателя и продавца, ИНН/КПП, ставку и сумму НДС и другие. Это особенно важно для бухгалтерии покупателя, ведь именно этот документ будет основанием для налогового вычета.

Вопросы-ответы

- Решить, для каких сделок будет применяться УПД и кто будет его предоставлять: сама компания или партнеры.

- Утвердить форму документа и назначить ответственных за его подписание лиц приказом руководителя или через внесение изменений в учетную политику компании.

- Согласовать применение УПД с партнерами и контрагентами с помощью дополнительных соглашений к договорам.

В течение 5 лет, как и другие налоговые документы. В случае налоговой проверки УПД служит основанием для подтверждения права на вычет НДС и учета расходов.

Изменения в УПД вносить не нужно. Достаточно составить УКД (универсальный корректирующий документ).