Точка безубыточности

Точка безубыточности — это объем продаж или выручки, при котором компания не получает ни прибыли, ни убытка. То есть все доходы от продаж полностью покрывают все затраты: как переменные, так и постоянные.

Зачем рассчитывать точку безубыточности

Какие показатели нужны для расчета точки безубыточности

Формулы расчета точки безубыточности

Пример расчета точки безубыточности в натуральном выражении

Пример расчета точки безубыточности в денежных единицах

Планирование безубыточности компании

Зачем рассчитывать точку безубыточности

Рассчитывать точку безубыточности нужно для того, чтобы понять, сколько нужно продать, чтобы бизнес не ушел в минус. Это один из ключевых показателей при управлении финансами и планировании.

1. Понимание минимального уровня продаж. Точка безубыточности показывает, какой объем продаж нужен, чтобы покрыть все расходы. Это помогает избежать убыточной деятельности.

2. Установка реалистичных целей. Зная этот показатель, проще ставить адекватные цели по выручке, объему продаж и маркетингу. Так, если вы продаете меньше, чем нужно для безубыточности, пора пересмотреть стратегию.

3. Оценка рисков и принятие решений. Если точка безубыточности слишком высока, например нужно продать 10 000 единиц товара в месяц, это сигнал, что бизнес-модель может быть рискованной.

4. Финансовое планирование. Данную метрику включают в бизнес-планы, инвестиционные презентации и финансовые модели. Это помогает:

- привлекать инвесторов;

- планировать бюджет;

- определять, когда бизнес станет прибыльным

5. Анализ и оптимизация затрат. Если вы видите, что точка безубыточности слишком велика, можно подумать:

- как сократить постоянные или переменные издержки;

- как увеличить цену (если это возможно);

- как улучшить маржинальность.

Какие показатели нужны для расчета точки безубыточности

Чтобы рассчитать точку безубыточности, нужно знать несколько ключевых показателей.

1. Постоянные издержки (затраты). Это те расходы, которые не зависят от объема продаж. Они будут одинаковыми, даже если вы ничего не продадите. К таким затратам относятся:

- аренда помещения;

- зарплата административного персонала;

- коммунальные платежи;

- реклама (если стоимость фиксированная);

- лицензии, обслуживание сайта и другие.

2. Переменные издержки на единицу продукции. Это расходы, которые зависят от объема производства или продаж. Они включают:

- себестоимость товара (сырье, упаковка);

- комиссии с продаж;

- доставку, если платит продавец;

- почасовую оплату труда (если зависит от объема).

3. Цена продажи одной единицы товара или услуги. Это та сумма, за которую вы продаете продукт клиенту.

4. Маржинальный доход и маржинальность. Разница между ценой товара и переменными затратами на него. Он показывает, сколько остается на покрытие постоянных расходов и прибыль с каждой продажи.

Формулы расчета точки безубыточности

Точку безубыточности можно рассчитать двумя способами.

1. В единицах продукции (штуках):

Точка безубыточности в штуках = Постоянные издержки / (Цена за единицу − Переменные издержки на единицу).

Это покажет, сколько единиц товара нужно продать, чтобы покрыть все затраты.

2. В денежном выражении:

Точка безубыточности в денежном выражении = Постоянные издержки / (Выручка − Переменные издержки) × Выручка

или

Точка безубыточности = Постоянные затраты / Маржинальность.

Маржинальность = (Цена − Переменные издержки) / Цена × 100%.

Маржинальный доход на единицу = Цена за единицу − Переменные издержки на единицу.

Это чистый вклад одной единицы товара в покрытие постоянных затрат и получение прибыли.

Пример расчета точки безубыточности в натуральном выражении

Рассмотрим пример расчета точки безубыточности для производства и продажи футболок.

- Цена продажи одной футболки = 1 000 ₽.

- Переменные издержки на одну футболку = 400 ₽.

- Постоянные издержки в месяц = 300 000 ₽.

Точка безубыточности = 300 000 ₽ / (1 000 ₽ – 400 ₽) = 500 футболок.

Следовательно, чтобы покрыть все затраты и выйти в ноль, нужно продать 500 футболок в месяц. Все, что больше — это уже прибыль.

Пример расчета точки безубыточности в денежных единицах

Рассчитаем точку безубыточности для онлайн-магазина аксессуаров.

- Цена одного товара (средний чек) — 2 000 ₽.

- Переменные издержки на единицу — 800 ₽ (закупка, упаковка, доставка).

- Постоянные издержки в месяц — 400 000 ₽ (аренда склада, зарплаты, реклама и другие).

Маржинальный доход на единицу = 2000 − 800 = 1200 ₽.

Маржинальность = 1 200/2 000 × 100% = 60%.

Точка безубыточности = 400 000 / 0,6 =666 667 ₽.

Значит, чтобы покрыть все расходы, магазин должен получить выручку не менее 666 667 ₽ в месяц. После этой суммы начинается прибыль.

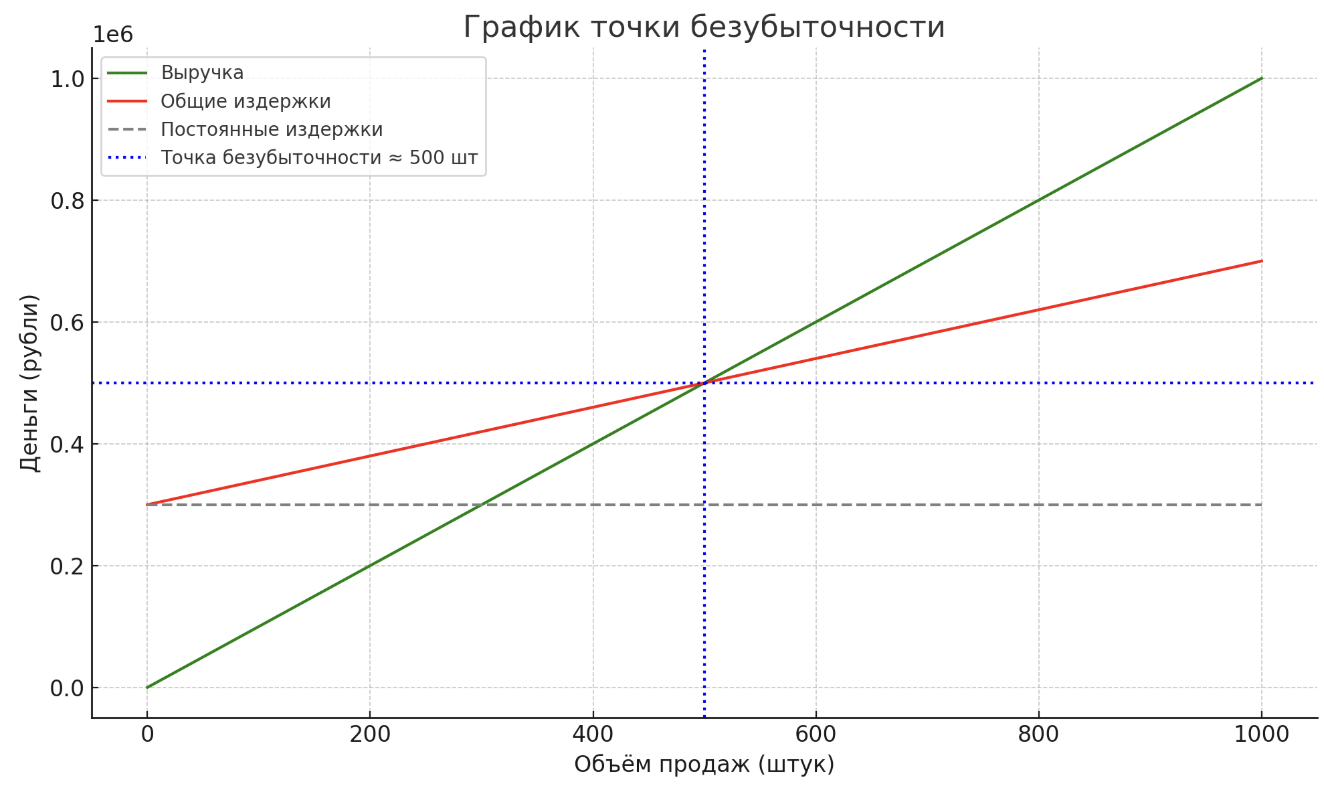

График точки безубыточности

График точки безубыточности — это наглядное отображение объема продаж, при котором компания начинает получать прибыль. Он помогает визуально понять, где бизнес выходит в ноль и как меняется прибыль при росте объема продаж.

На графике изображается:

- ось X (горизонталь) — объем продаж (в штуках);

- ось Y (вертикаль) — деньги (выручка и издержки в рублях);

- постоянные издержки — горизонтальная линия (не зависят от объема продаж);

- общие издержки — возрастающая линия (постоянные + переменные);

- выручка — прямая линия, идущая от нуля вверх.

Точка пересечения выручки и общих издержек — и есть точка безубыточности. После нее (правее) бизнес становится прибыльным.

Вот график точки безубыточности для примера с футболами, рассмотренного выше:

- Зеленая линия — выручка.

- Красная — общие издержки (постоянные + переменные).

- Серая пунктирная — постоянные издержки.

- Синяя пунктирная вертикаль — точка безубыточности (~500 штук).

- Справа от точки безубыточности бизнес начинает приносить прибыль, слева — убыток.

Планирование безубыточности компании

Расчет точки безубыточности позволяет объективно оценить текущее состояние бизнеса и определить, какие рыночные факторы больше всего влияют на себестоимость продукции. Эти данные необходимы для составления производственного плана и общего финансового плана компании.

Рассмотрим основные этапы планирования безубыточной деятельности.

1. Анализ текущей ситуации. Первоначально проводится аналитическая работа:

- оцениваются сильные и слабые стороны текущего положения фирмы;

- определяются «узкие места» в бизнес-процессах;

- анализируется возможность снижения себестоимости товара или услуги, например за счет оптимизации затрат, изменения поставщиков или внедрения технологий.

2. Прогнозирование и сценарное планирование. На этом этапе:

- формируется прогноз рыночных цен на продукцию;

- учитываются все ключевые факторы, выявленные при анализе;

- определяется допустимый диапазон наценки;

- изучаются альтернативные каналы сбыта и возможности выхода на новые рынки;

- рассматриваются варианты модификации продукции или перенастройки производства на смежные товары в случае рыночных изменений.

3. Расчет затрат и ресурсное планирование. Здесь проводится детальный финансовый расчет:

- определяются постоянные и переменные издержки;

- рассчитывается себестоимость единицы продукции;

- планируется объем незавершенного производства;

- оценивается потребность в основных и оборотных средствах, а также источники их покрытия;

- учитываются возможные дополнительные расходы (непредвиденные, сезонные, маркетинговые и другие).

4. Расчет точки безубыточности и запаса прочности. На данном этапе:

- рассчитывается значение точки безубыточности (в натуральном и денежном выражении);

- определяется запас финансовой прочности (насколько компания может уменьшить объем продаж без риска уйти в убыток). При наличии рыночных рисков, нестабильности спроса или колебаний цен запас должен быть особенно высоким.

5. Разработка ценовой политики. После определения финансовых ориентиров:

- формируется ценовая политика с учетом требуемого объема продаж для достижения безубыточности;

- выполняется повторная проверка всех расчетов (затрат, точки безубыточности, планируемой маржи);

- при необходимости корректируются цены.

6. Утверждение плана. Формируется и утверждается план безубыточности, включающий в себя:

- производственные и финансовые ориентиры;

- ценовую стратегию;

- контрольные точки и допуски по рискам.

7. Контроль и корректировка. Финальный и постоянный этап:

- отслеживается фактическое выполнение плана;

- при необходимости вносятся изменения в стратегию, такие как адаптация под рыночные условия, изменение цен или пересмотр затратной части.

Системный подход к планированию безубыточности позволяет бизнесу заранее просчитать все риски, выстроить устойчивую модель и гибко реагировать на изменения внешней среды.

Вопросы-ответы

Минимум раз в полгода или год.

Каждый раз при значительных изменениях цены, затрат, стратегии продаж или внешних рыночных условий.

Почти невозможно учесть резкий рост инфляции, сезонные колебания спроса, появление на рынке новых конкурентов, выход на него новых технологий, влияющих на затраты и стоимость продукции.