Ликвидность

Ликвидность — это способность актива, компании или рынка быстро превращаться в наличные деньги без значительной потери в цене. Показатель отражает, насколько легко и быстро вы можете продать то, чем владеете, и получить за это реальные деньги, которые можно сразу потратить.

Представьте два варианта. У вас есть 100 тысяч рублей на банковском счете. Вы хотите купить холодильник — снимаете деньги в банкомате или переводите их продавцу за несколько минут. Это высокая ликвидность. Теперь представьте, что вместо денег у вас автомобиль стоимостью те же 100 тысяч рублей. Чтобы получить наличные, нужно найти покупателя, оформить документы, возможно, снизить цену. На это могут уйти недели или месяцы. Это низкая ликвидность.

Суть ликвидности заключается в скорости и сохранении стоимости при превращении в деньги. Чем быстрее и с меньшими потерями это происходит, тем выше показатель. В экономике и финансах это одно из ключевых понятий, потому что оно влияет на риски, возможности и устойчивость как отдельных людей, так и целых предприятий.

Коэффициент текущей ликвидности (коэффициент покрытия)

Коэффициент быстрой ликвидности (промежуточный)

Коэффициент абсолютной ликвидности

Высоколиквидные и низколиквидные активы

Что влияет на ликвидность компании и как ее повысить

Ликвидность в инвестициях: как оценивать активы перед покупкой

Виды ликвидности

Существуют несколько основных видов ликвидности, каждый из которых описывает разные стороны финансовой системы.

- Ликвидность активов. Это способность конкретного имущества (актива) быстро продаваться. Деньги обладают абсолютной ликвидностью. Ценные бумаги крупных компаний обычно тоже ликвидны. А вот недвижимость, специализированное оборудование или редкие коллекционные предметы — гораздо менее ликвидны.

- Ликвидность предприятия (или компании). Показывает, может ли бизнес вовремя оплачивать свои текущие обязательства: зарплаты, поставки, налоги, кредиты. Если у компании достаточно средств или быстро продаваемого имущества, ее ликвидность высокая. Низкая ликвидность предприятия часто приводит к проблемам с платежами даже при наличии прибыли на бумаге.

- Ликвидность рынка. Отражает, насколько легко купить или продать актив на рынке без сильного изменения его цены. На высоколиквидном рынке (например, акции крупных российских компаний) большие сделки не вызывают резких скачков цен. На низколиквидном (специфическая недвижимость или мелкие акции) — даже небольшая сделка может сильно сдвинуть цену.

- Ликвидность банка. Способность банка выполнять обязательства перед вкладчиками и кредиторами. Банки обязаны поддерживать определенный уровень ликвидности, чтобы в любой момент выдать деньги клиентам. Центральный банк следит за этим показателем особенно строго.

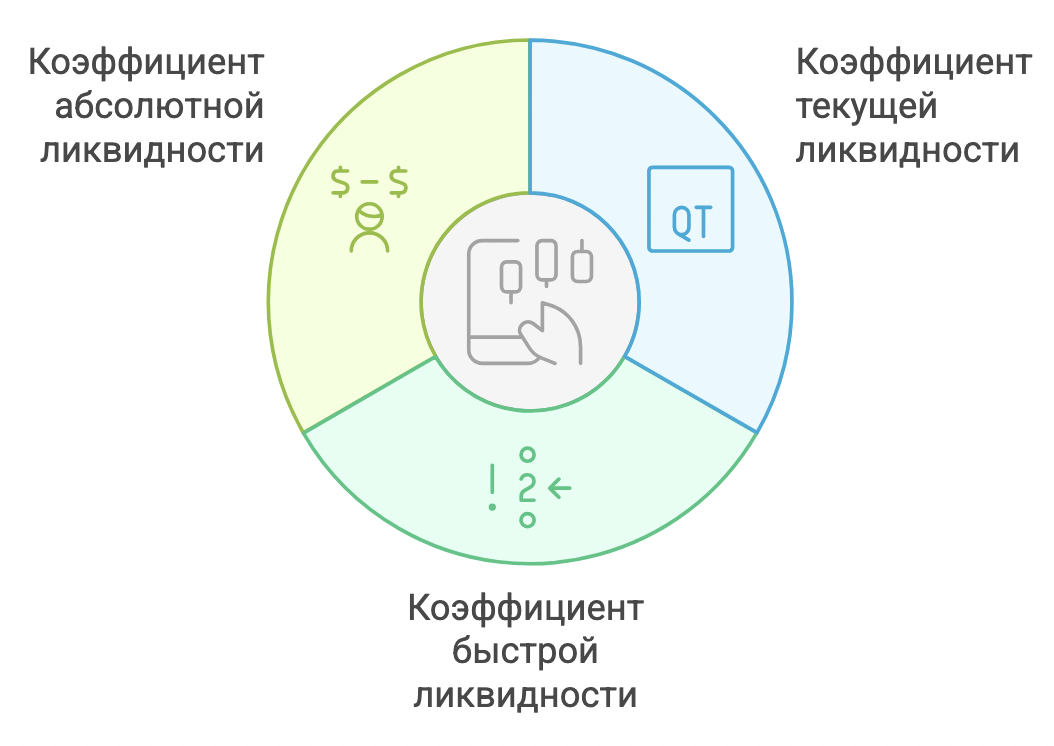

Коэффициенты ликвидности

Для оценки ликвидности предприятия используют специальные финансовые коэффициенты. Они рассчитываются на основе данных бухгалтерского баланса.

Коэффициент текущей ликвидности (коэффициент покрытия)

Один из главных показателей. Формула:

Текущие активы / Текущие обязательства.

- Текущие активы — это деньги, запасы товаров, дебиторская задолженность (долги клиентов) и другие средства, которые можно обратить в деньги в течение года.

- Текущие обязательства — долги, которые нужно погасить в течение года.

Нормальное значение обычно считается от 1,5 до 2,5. Если коэффициент ниже 1, компания может не справиться с платежами.

Коэффициент быстрой ликвидности (промежуточный)

Исключает запасы товаров из текущих активов, потому что их не всегда легко продать быстро:

(Текущие активы − Запасы) / Текущие обязательства.

Норма — от 1 и выше. Этот коэффициент показывает, сможет ли компания платить по счетам даже без продажи складских запасов.

Коэффициент абсолютной ликвидности

Самый строгий:

(Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства.

Норма — 0,2–0,5. Он показывает, какая часть долгов может быть погашена немедленно.

Эти коэффициенты помогают руководителям, инвесторам и банкам понимать финансовое здоровье компании. Один коэффициент в отрыве от других мало что говорит — их анализируют в динамике и в сравнении с отраслевыми средними значениями.

Разница критически важна при кризисах. Владелец высоколиквидных активов может быстро отреагировать на изменения, а владелец низколиквидных часто вынужден продавать их с большим убытком или брать дорогие кредиты.

Высоколиквидные и низколиквидные активы

Высоколиквидные активы — это те, которые можно продать практически мгновенно и по цене, близкой к рыночной. К ним относятся:

- наличные деньги и средства на банковских счетах;

- государственные облигации;

- акции и облигации крупных, известных компаний;

- валюта ведущих стран.

Такие активы легко конвертируются в деньги, их цена прозрачна и стабильна в коротком периоде.

Низколиквидные активы требуют времени, усилий и часто снижения цены для продажи. Примеры:

- недвижимость;

- специализированное производственное оборудование;

- запасы готовой продукции на узкоспециализированном складе;

- доли в малых предприятиях без выхода на биржу;

- предметы искусства;

- объекты интеллектуальной собственности (патенты в узкой области).

Разница критически важна при кризисах. Владелец высоколиквидных активов может быстро отреагировать на изменения, а владелец низколиквидных часто вынужден продавать их с большим убытком или брать дорогие кредиты.

Что влияет на ликвидность компании и как ее повысить

На ликвидность компании влияют многие факторы:

- структура активов (сколько денег и быстро продаваемых ценностей есть в балансе);

- сроки погашения обязательств;

- эффективность управления запасами;

- уровень продаж и поступления денег от клиентов;

- условия кредитования и политика поставщиков;

- общая экономическая ситуация в стране и отрасли.

Чтобы повысить ликвидность, компания может:

- ускорить сбор дебиторской задолженности (ввести скидки за быстрый платеж);

- оптимизировать запасы, снижая объем товаров, которые долго лежат на складе;

- пересмотреть условия работы с поставщиками (увеличить сроки оплаты);

- продать или сдать в аренду неиспользуемые основные средства;

- привлечь долгосрочное финансирование вместо краткосрочных кредитов;

- улучшить планирование денежных потоков.

Важно соблюдать баланс: слишком высокая ликвидность может означать, что деньги лежат без работы и не приносят прибыль.

Ликвидность в инвестициях: как оценивать активы перед покупкой

При инвестировании ликвидность — один из ключевых критериев наряду с доходностью и риском. Перед покупкой актива стоит задать следующие вопросы:

- Как быстро я смогу продать этот актив, если понадобятся деньги?

- Насколько сильно упадет цена при срочной продаже?

- Есть ли постоянный спрос на этот актив?

Для акций смотрят на ежедневный объем торгов на бирже. Если акции торгуются миллионами штук ежедневно — ликвидность высокая. Для недвижимости оценивают спрос в конкретном районе, среднее время продажи похожих объектов.

Инвесторы часто используют правило: чем выше ожидаемая доходность, тем выше должен быть риск, включая риск низкой ликвидности. В кризисные периоды показатель становится особенно ценным, позволяя сохранить капитал и воспользоваться новыми возможностями.

Диверсификация (распределение вложений) между высоколиквидными и менее ликвидными активами помогает найти разумный баланс. Часть средств держат в деньгах или государственных облигациях для подушки безопасности, а другую часть — в активах с более высокой потенциальной доходностью, но меньшей ликвидностью.

Вопросы-ответы

Да, это распространенная ситуация. Прибыль — это разница между доходами и расходами по правилам бухгалтерского учета. А ликвидность — наличие реальных денег. Если вся прибыль «заморожена» в запасах или дебиторской задолженности, компания может быть прибыльной на бумаге, но не иметь средств для оплаты счетов.

Да. Банки и рейтинговые агентства обязательно анализируют коэффициенты ликвидности при принятии решений о выдаче кредитов и присвоении рейтингов.

Государство и регуляторы могут влиять на нее через правила торговли, поддержку маркет-мейкеров (специальных участников, обеспечивающих постоянные котировки) и другие меры. Однако настоящая ликвидность всегда основана на реальном спросе и предложении.