Показатель EVA

EVA (Economic Value Added), или экономическая добавленная стоимость — это показатель, который отвечает на вопрос, создает ли бизнес реальную стоимость для владельцев после того, как «оплатил» весь привлеченный капитал.

Прибыль в отчете (например, чистая прибыль) еще не гарантирует, что компания стала богаче в экономическом смысле, потому что капитал тоже имеет цену. Если организация использует деньги акционеров и кредиторов, она должна зарабатывать больше, чем стоит этот капитал, иначе она просто работает ради поддержания процесса.

К примеру, компания заработала 10 млн ₽ операционной прибыли после уплаты налогов. Но чтобы получить этот результат, ей пришлось задействовать капитал (оборудование, запасы, здания, оборотные средства), стоимость которого для инвесторов — 12 млн ₽ в год. Тогда экономическая добавленная стоимость будет отрицательной: компания не покрыла цену капитала.

EVA часто называют «прибылью после вычета платы за капитал». Показатель применяется в управлении: он дисциплинирует инвестиции, заставляет смотреть не только на доходность проектов, но и на то, какой ценой они финансируются.

Формула расчета экономической добавленной стоимости

Как интерпретировать значение экономической добавленной стоимости

Как использовать EVA для принятия управленческих решений

Формула расчета экономической добавленной стоимости

Классическая формула расчета EVA выглядит так:

EVA = NOPAT − (Invested Capital × WACC),

где:

- NOPAT (Net Operating Profit After Taxes) — операционная прибыль после налогов (без учета структуры финансирования);

- Invested Capital — инвестированный капитал (все средства, вложенные в операционные активы компании, которые нужны для получения операционной прибыли);

- WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала (сколько компании «стоит» 1 рубль капитала, учитывая долю долга и долю собственного капитала);

- Invested Capital × WACC — это «плата» за использование капитала (capital charge).

Иногда формулу записывают по-другому:

EVA = (ROIC − WACC) × Invested Capital.

Здесь ROIC — доходность инвестированного капитала.

Эта форма особенно наглядна: если ROIC > WACC, EVA положительная; если ROIC < WACC — отрицательная.

Примеры расчета EVA

Разберем примеры расчета экономической добавленной стоимости на практике.

1. Базовый расчет. Дано:

- EBIT = 200 млн ₽;

- налог = 20%;

- инвестированный капитал = 1 000 млн ₽;

- WACC = 12%.

NOPAT = 200 × (1 − 0,20) = 160 млн ₽.

Плата за капитал = 1 000 × 0,12 = 120 млн ₽.

EVA = 160 − 120 = 40 млн ₽.

Вывод: компания создает 40 млн ₽ экономической стоимости за период.

2. Компания прибыльная, но EVA отрицательная. Дано:

- EBIT = 120 млн ₽;

- налог = 20% → NOPAT = 96 млн ₽;

- инвестированный капитал = 1 200 млн ₽;

- WACC = 11% → плата за капитал = 132 млн ₽.

EVA = 96 − 132 = −36 млн ₽.

Следовательно, компания показывает операционную прибыль, но капитала задействовано слишком много (или он слишком дорог). Экономически стоимость уничтожается.

3. Через ROIC. Пусть:

- NOPAT = 150 млн ₽;

- Invested Capital = 1 000 млн ₽ → ROIC = 150/1000 = 15%;

- WACC = 10%.

EVA = (0,15 − 0,10) × 1 000 = 50 млн ₽.

Здесь удобно видеть причину: ROIC выше WACC на 5 п.п.

Как интерпретировать значение экономической добавленной стоимости

Если EVA > 0 (положительная), то:

- компания зарабатывает больше, чем стоит привлеченный капитал;

- бизнес создает стоимость для владельцев;

- проекты и операционная модель обеспечивают доходность выше WACC.

Если EVA = 0, компания:

- ровно покрывает стоимость капитала;

- не уничтожает стоимость, но и не создает сверх нормы.

Если EVA < 0 (отрицательная), это сигнал:

- прибыль недостаточна, чтобы покрыть требования инвесторов;

- компания может быть «прибыльной» по отчетности, но экономически убыточной;

- возможны проблемы с инвестиционной дисциплиной, низкая маржа, слишком дорогой капитал или перегруженный активами бизнес.

Важно: отрицательный показатель не всегда значит, что все плохо» Например, при фазе активного роста инвестиции могут давить на EVA в краткосрочной перспективе. Но в долгосрочной устойчиво отрицательная экономическая добавленная стоимость — тревожный индикатор.

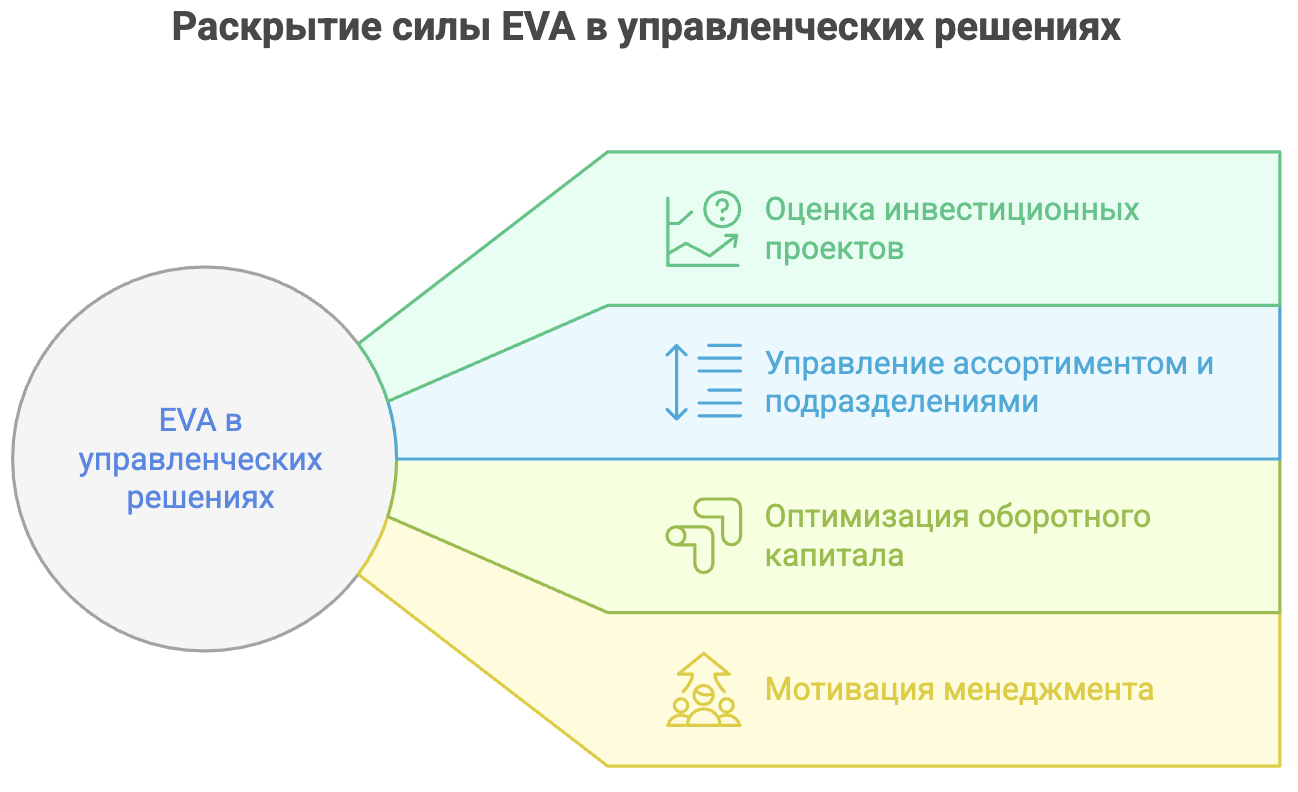

Как использовать EVA для принятия управленческих решений

Экономическая добавленная стоимость хороша тем, что ее можно превратить в инструмент управления.

1. Оценка инвестиционных проектов. Если проект обещает бухгалтерскую прибыль, но не перекрывает WACC, он ухудшает стоимость компании. EVA помогает отсекать проекты, которые съедают капитал.

2. Управление ассортиментом и подразделениями. Экономическую добавленную стоимость можно считать по бизнес-единицам:

- какие направления реально создают стоимость;

- какие — капиталоемкие и низкомаржинальные.

Это полезно при решениях: закрывать, продавать или перезапускать направление, менять ценовую политику, пересматривать запасы и дебиторскую задолженность.

3. Оптимизация оборотного капитала. Снижение запасов, ускорение оборачиваемости дебиторки, пересмотр условий с поставщиками — все это может уменьшить инвестированный капитал и повысить EVA даже без роста прибыли.

4. Мотивация менеджмента. В отличие от «роста прибыли любой ценой», экономическая добавленная стоимость стимулирует:

- повышать прибыль;

- держать капитал в разумных пределах;

- не раздувать активы ради масштабов.

Вопросы-ответы

Чистая прибыль не учитывает, сколько капитала было задействовано и сколько он стоит. Два бизнеса с одинаковой прибылью могут иметь разную EVA из-за разной капиталоемкости и WACC.

Обычно — ежегодно и поквартально, если данные стабильны. Для управления оборотным капиталом и подразделениями полезен более частый мониторинг, но с пониманием сезонности.

Искать рычаги:

- увеличить NOPAT (маржа, цены, производительность);

- снизить инвестированный капитал (запасы, дебиторка, лишние активы);

- снизить WACC (структура долга, риски, прозрачность, стабильность денежного потока).