ROE

ROE (Return on Equity) — это показатель рентабельности собственного капитала, который отражает, насколько эффективно компания использует вложенные в нее средства собственников для получения прибыли. Проще говоря, метрика отражает, сколько чистой прибыли приносит каждый рубль собственного капитала.

Этот коэффициент особенно важен для акционеров и инвесторов, поскольку напрямую связан с их доходностью. В отличие от показателей, ориентированных на выручку или активы, ROE фокусируется именно на интересах владельцев бизнеса. Если компания демонстрирует высокий показатель на протяжении длительного времени, это может говорить о сильной бизнес-модели, конкурентных преимуществах и грамотном управлении капиталом.

Важно понимать, что ROE относителен. Он не отражает абсолютный размер прибыли, но позволяет сравнивать эффективность компаний разного масштаба, а также анализировать динамику одного и того же бизнеса во времени.

Формула расчета ROE и пример вычисления

Модель Дюпона для расширенного анализа ROE

Интерпретация показателей ROE: нормы и стандарты

Зависимость ROE от чистой прибыли и эффективности использования капитала

Применение ROE в финансовом анализе и инвестициях

Факторы, влияющие на рентабельность собственного капитала

Формула расчета ROE и пример вычисления

Классическая формула ROE выглядит следующим образом:

ROE = Чистая прибыль / Собственный капитал × 100%,

где:

- чистая прибыль — прибыль после уплаты налогов и всех обязательных расходов;

- собственный капитал — средства, принадлежащие акционерам (уставный капитал, добавочный капитал, нераспределенная прибыль).

Предположим, компания за год получила чистую прибыль в размере 20 млн рублей. Размер ее собственного капитала составляет 100 млн рублей.

ROE = 20 / 100 × 100% = 20%.

Это означает, что каждый рубль собственного капитала принес 20 копеек чистой прибыли за год.

В аналитической практике часто используют среднее значение собственного капитала за период (например, среднее между началом и концом года), чтобы повысить точность расчета, особенно если капитал существенно менялся.

Модель Дюпона для расширенного анализа ROE

Модель Дюпона (DuPont Analysis) позволяет разложить ROE на несколько составляющих и понять, за счет каких факторов формируется рентабельность собственного капитала. Классическая трехфакторная модель выглядит так:

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал).

Каждый элемент имеет экономический смысл.

- Рентабельность продаж (Net Profit Margin). Показывает, какая доля чистой прибыли приходится на единицу выручки.

- Оборачиваемость активов (Asset Turnover). Характеризует эффективность использования активов для генерации выручки.

- Финансовый рычаг (Equity Multiplier). Отражает структуру капитала и степень использования заемных средств.

Используя модель Дюпона, аналитик может определить, растет ли ROE за счет повышения операционной эффективности, увеличения объемов продаж или за счет роста долговой нагрузки. Это особенно важно, поскольку высокий показатель, достигнутый исключительно за счет заимствований, может сопровождаться повышенными рисками.

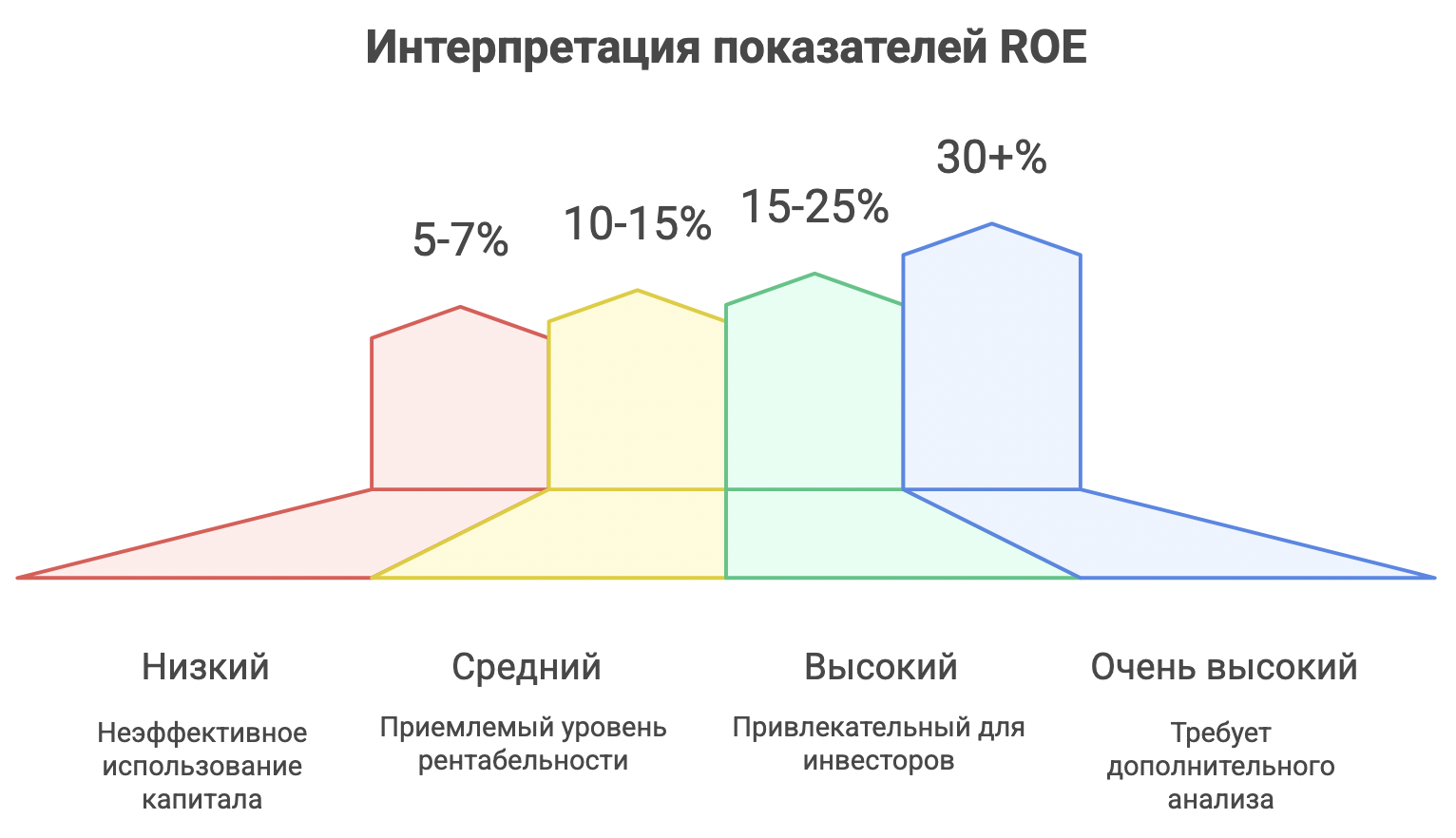

Интерпретация показателей ROE: нормы и стандарты

Универсального «нормального» значения ROE не существует — многое зависит от отрасли, стадии развития компании и макроэкономических условий. Тем не менее можно выделить ориентиры:

- ROE ниже 5–7% — низкая рентабельность, капитал используется неэффективно;

- 10–15% — средний, приемлемый уровень;

- 15–25% — высокий показатель, привлекательный для инвесторов;

- выше 30% — очень высокий уровень, требующий дополнительного анализа.

Важно учитывать отраслевую специфику. Например, у банков и финансовых компаний ROE традиционно выше из-за высокой доли заемного капитала, тогда как в капиталоемких отраслях (энергетика, промышленность) показатели могут быть ниже.

Также необходимо анализировать ROE в динамике и сравнивать его с конкурентами. Одноразовый высокий показатель может быть результатом разовых факторов, таких как продажа активов или сокращение капитала.

Зависимость ROE от чистой прибыли и эффективности использования капитала

ROE напрямую зависит от двух ключевых элементов: размера чистой прибыли и объема собственного капитала. Рост показателя возможен как за счет увеличения прибыли, так и за счет оптимизации капитальной структуры.

С одной стороны, повышение чистой прибыли достигается через рост выручки, снижение издержек, улучшение операционной маржи и налоговую оптимизацию. Это «качественный» путь роста ROE, который обычно оценивается положительно.

С другой стороны, ROE может увеличиваться при сокращении собственного капитала, например вследствие выкупа акций или накопленных убытков прошлых лет. В этом случае рост показателя не всегда означает улучшение финансового положения и может вводить в заблуждение.

Поэтому при анализе важно рассматривать ROE в связке с другими показателями: чистой прибылью, EBITDA, денежными потоками и уровнем долговой нагрузки.

Применение ROE в финансовом анализе и инвестициях

ROE широко используется в фундаментальном анализе компаний. Инвесторы применяют его для:

- оценки эффективности менеджмента;

- сравнения компаний внутри одной отрасли;

- отбора акций для долгосрочных инвестиций;

- анализа устойчивости бизнес-модели.

Один из популярных подходов — поиск компаний с устойчиво высоким ROE (например, выше 15%) на протяжении 5–10 лет. Это может свидетельствовать о наличии экономического «рва»: сильного бренда, уникальных технологий или высокой лояльности клиентов.

Однако ROE редко используют изолированно. Его комбинируют с ROA, ROIC, показателями долговой нагрузки и мультипликаторами (P/E, P/B). Особенно полезно сопоставление ROE с P/B: если ROE превышает стоимость капитала, компания создает добавленную стоимость для акционеров.

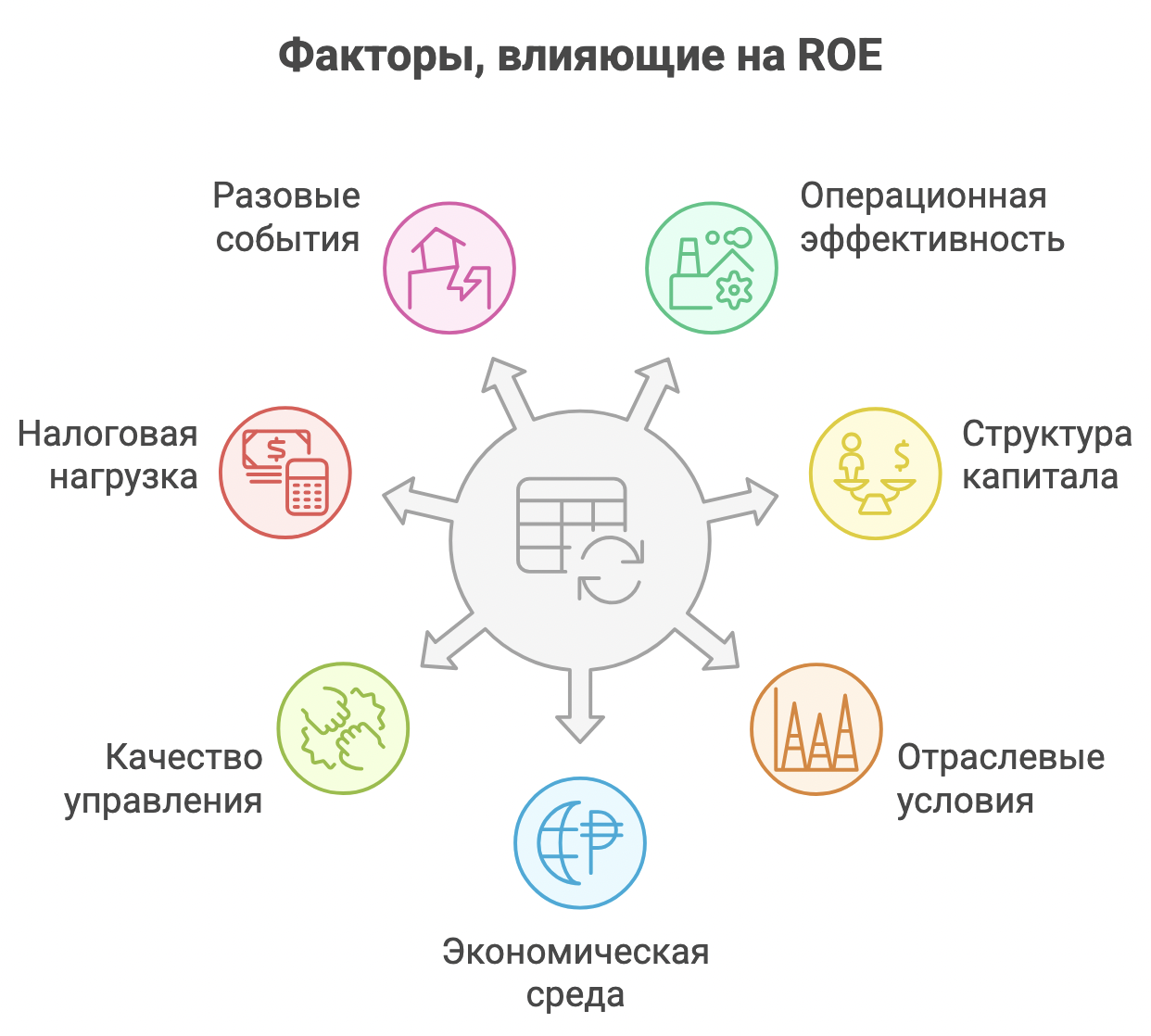

Факторы, влияющие на рентабельность собственного капитала

На уровень ROE воздействует множество внутренних и внешних факторов.

- Операционная эффективность. Структура затрат, производительность, ценовая политика.

- Структура капитала. Доля заемных средств и стоимость обслуживания долга.

- Отраслевые условия. Конкуренция, барьеры входа, регулирование.

- Экономическая среда. Инфляция, процентные ставки, валютные колебания.

- Качество управления. Стратегические решения, инвестиционная политика.

- Налоговая нагрузка. Уровень и стабильность налогов.

Кроме того, на ROE могут влиять разовые события: переоценка активов, списания, сделки M&A. Поэтому при анализе важно корректировать показатель и отделять устойчивые факторы от временных.

Вопросы-ответы

ROA показывает рентабельность всех активов компании, а ROE — только собственного капитала. ROE чувствителен к уровню заемных средств.

Да, если компания получила чистый убыток или ее собственный капитал стал отрицательным. Это сигнал серьезных финансовых проблем.

Основные пути — рост чистой прибыли, повышение эффективности активов и оптимизация структуры капитала без чрезмерного увеличения долговых рисков.