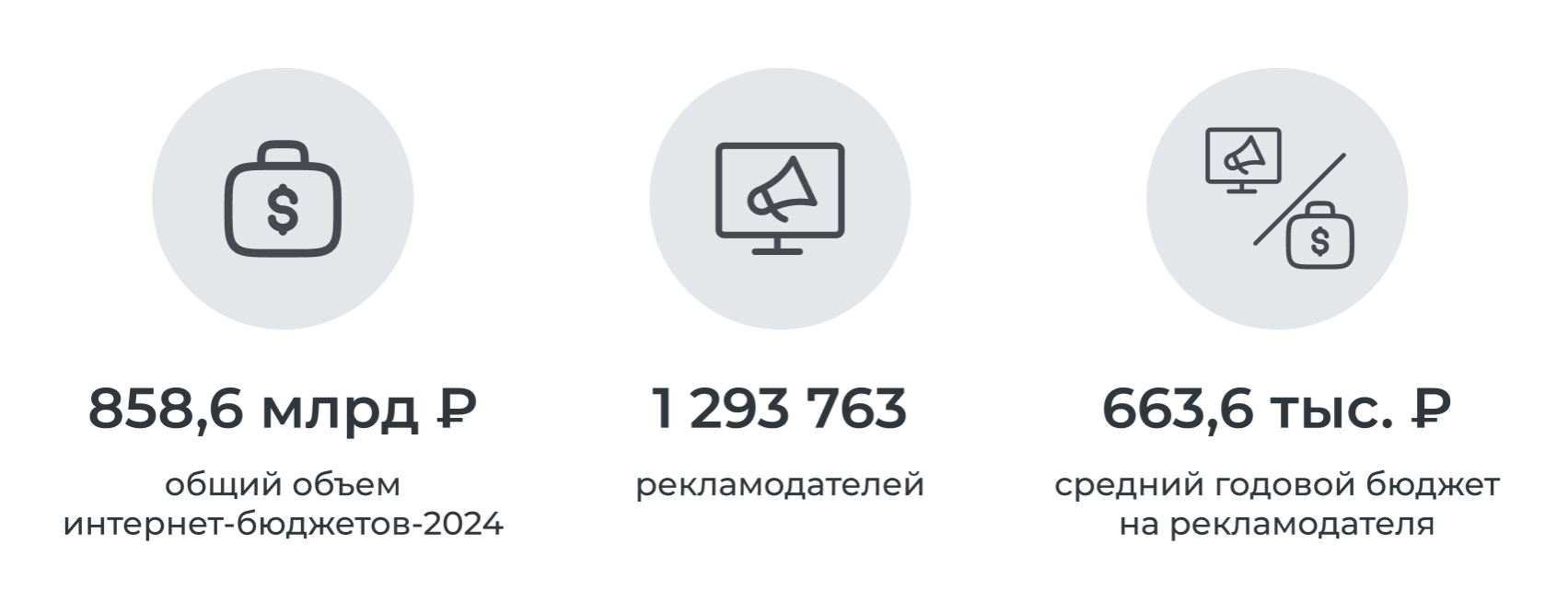

858 млрд ₽ на клики: кто и как тратит на интернет-рекламу в России

Рынок интернет-рекламы в России не просто вырос — он взлетел. Общая сумма рекламных бюджетов по итогам 2024 года достигла 858,6 млрд рублей, прибавив 16% за год. Цифра внушительная. Но куда интереснее другое: как эти деньги распределяются. И вот тут начинается самое интересное.

- 2,5% рекламодателей дают 60% всех денег. Представьте себе конференц-зал на 100 человек. Вот только 2-3 человека на первом ряду — крупные бренды и гиганты — получают почти весь рекламный пирог. Остальным остаются крошки.

- Москва тратит больше всех. Хотя столичные компании составляют всего 11,7% от всех рекламодателей, именно они приносят 57% всех бюджетов.

- CPL (цена за лид) у малого бизнеса растет быстрее инфляции. Это уже тревожный сигнал: рентабельность тает, маркетинг превращается в гонку на выживание.

В следующих разделах мы разберем цифры и покажем, где реальные точки роста, и почему «среднему классу» рекламодателей придется перестраивать свои стратегии. А проверить, насколько ваши показатели «нормальные», можно за минуту в «Пульсе рекламного рынка» — живом бенчмарке click.ru, построенном на тысячах SMB-кампаний. Пристегнитесь: дальше — карты, диаграмма «песочные часы» и чек-лист, как сэкономить бюджеты в этом квартале.

Главные цифры 2024 года

Бюджеты растут, игроков все больше, конкуренция за внимание жестче, чем когда-либо. Перед вами — большая картина с неожиданными деталями.

Вот несколько ключевых показателей из исследования с нашими комментариями.

| Показатель | Значение | Комментарий |

|---|---|---|

| Объем интернет-бюджетов | 858,6 млрд ₽ | +16% к 2023 году. Все суммы с НДС. |

| Активных рекламодателей | 1,29 млн | Это почти треть всех юрлиц в РФ, имеющих digital-рекламу. |

| Средний бюджет на рекламодателя | 663,6 тыс. ₽ | Однако у 99,8% компаний он <20 млн ₽, так что медианный чек куда ниже. |

| Рекламных агентств | 5914 | -13 % к IV кв. 2023: отрасль консолидируется. |

| Операторов рекламных систем и релизо-распространителей | 86 401 | +19 % год к году: растет длинный хвост площадок. |

| Активных креативов | 3,48 млрд | +24%: контента все больше, но количество пользователей и объем их внимания не меняются. |

О чем нам говорят эти цифры?

- Средний бюджет обманывает. Львиная доля бюджета сосредоточена у крупных рекламодателей, их средний бюджет на рекламу — 15,7 млн ₽ в 2024 году. У небольших компаний (ИП, микро- и малые предприятия) затраты значительно ниже — от 184 тыс. до 1,7 млн. ₽ в год, что дает крайне ограниченные возможности для тестов, охватов и масштабирования. Средняя цифра выглядит внушительно, но медиана говорит, скорее, о выживании, а не росте.

- Конкуренция усиливается. Число креативов выросло на 24%, а количество экранов нет. Это значит, что реклама все чаще борется не только за внимание, но и за само право быть показанной. CPM растет, а у небольших игроков просто нет ресурса выигрывать этот аукцион без стратегической переупаковки.

- Консолидация агентств. На фоне снижения комиссий от платформ и роста издержек все меньше агентств выдерживают темп. Среднему и малому бизнесу придется либо наращивать in-house-экспертизу, либо объединяться, чтобы выгоднее закупать трафик, делиться аналитикой и повышать устойчивость в турбулентной digital-среде.

Мифы и факты рынка-2024

Рынок интернет-рекламы оброс мифами, удобными, но далекими от реальности. После выхода отчета Роскомнадзора самое время снять розовые очки и посмотреть, что происходит на самом деле.

| Миф | Факт | Что это означает для маркетолога |

|---|---|---|

| «ЕРИР уведет вложения в digital в серую зону» | Оборот вырос до 858,6 млрд ₽ (+16% к 2023) | Рост продолжается: рынок адаптируется, несмотря на повышение прозрачности и риски фискального контроля. |

| «90% бюджета у ритейла» |

| Три сектора перегреты, но в других есть пространство для роста и более дешевого трафика. |

| «Москва поглощает весь бюджет» | Столица дает 57% денег, но на нее приходится лишь 11,7% рекламодателей | В регионах остается значительный потенциал и более низкий CPM. |

| «Средний рекламный чек отражает рынок» | Львиную долю бюджета делают крупные рекламодатели; медианный бюджет малых компаний гораздо ниже | Малому бизнесу нужна точечная оптимизация, иначе затраты на привлечение лида быстро становятся критичными. |

Таким образом, рынок digital-рекламы в России оказался куда разнообразнее, чем казалось на первый взгляд. Маркетологам важно отходить от усредненных представлений и точнее «калибровать» стратегии под свой сегмент и регион.

География расходов: столица и регионы

Рассмотрим один из самых интересных разрезов диджитал-рынка — разрез по регионам. Казалось бы, все давно поделено: Москва — главный бюджетодержатель, регионы — аутсайдеры. Но свежие данные показывают, что на рекламной карте появляются новые перспективные точки.

| Показатель | Значение | Комментарий |

|---|---|---|

| Доля Москвы в денежном объеме | 57% | При этом всего 11,7% всех рекламодателей приходится на столицу |

| Доля Санкт-Петербурга | 12% | 5,8% всех рекламодателей |

| Регионы-«миллиардники» | 30 субъектов | Годовой объем > 2,5 млрд ₽. Среди них — Татарстан, Пермский край, Краснодарский край |

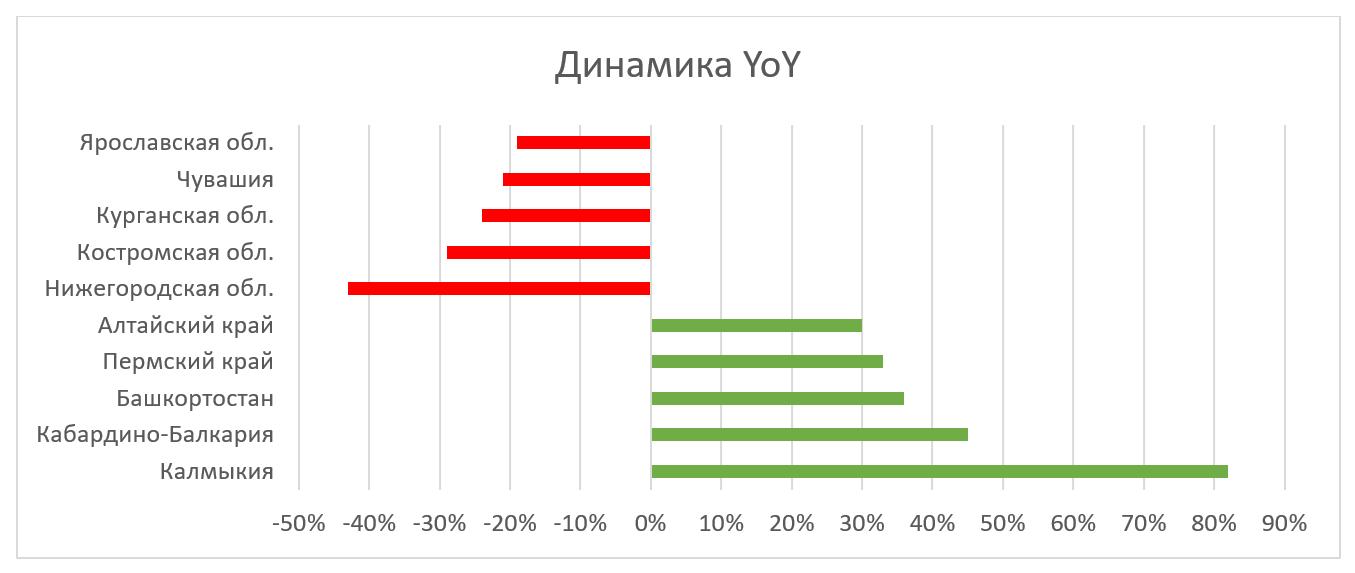

| Самый высокий прирост среди субъектов | +82% — Калмыкия | Относительно 2023 года |

| Наибольшее снижение | -43% — Нижегородская область | Относительно 2023 года |

О чем нам это говорит?

- Столицы по-прежнему держат основную кассу, но есть регионы, где рынок растет быстрее среднего. Калмыкия, Алтай, Башкортостан — не самые очевидные лидеры, но именно они показывают взрывную динамику. То ли дело в низкой базе, то ли в том, что маркировка туда добралась позже. Факт остается фактом: рост на рекламном рынке идет с неожиданной стороны.

- Вне Москвы и Санкт-Петербурга — другая рекламная география. Здесь меньше рекламодателей, а конкуренция ниже. Результат — более мягкий аукцион и больше шансов поймать недорогой трафик.

- Для агентств и in-house-команд это звоночек: региональные рынки — не аутсайдеры, а точка входа для роста. Зоны, которые еще вчера считались неперспективными, сегодня дают возможность зайти первым и забрать аудиторию дешевле.

Хотите понять, что творится в вашем регионе? Зайдите в бесплатный инструмент «Пульс» от click.ru, примените фильтр «Регион» и посмотрите медианные CPC, CPL и динамику в режиме реального времени. Иногда один график говорит больше, чем десятки гипотез.

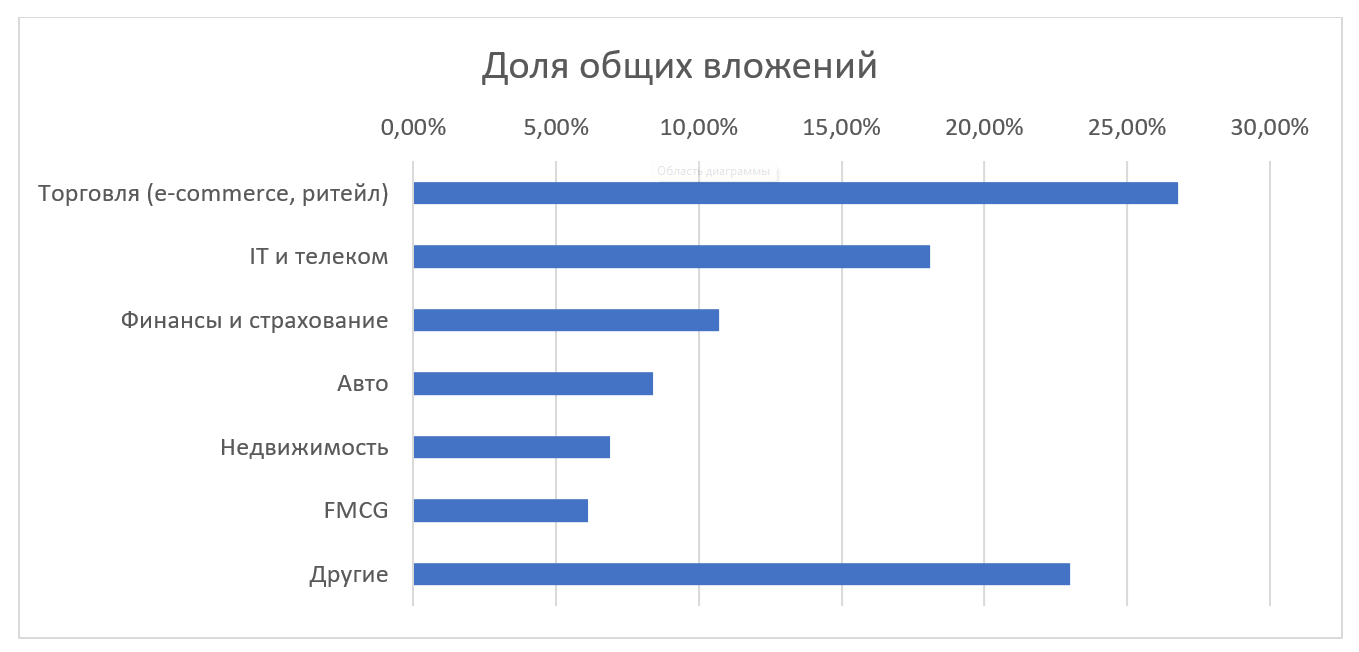

Сектора-драйверы: кто формирует рекламный рынок?

Отчет Роскомнадзора дает нам обширную статистику по отраслям. Для начала давайте рассмотрим крупнейшие.

| Отрасль | Доля общих вложений | Комментарий |

|---|---|---|

| Торговля (e-commerce, ретейл) | 26,80% | Высокая конкуренция, регулярные всплески CPC в распродажные периоды |

| IT и телеком | 18,10% | Рост затрат на привлечение подписок и установок мобильных приложений |

| Финансы и страхование | 10,70% | Сохраняют агрессивную закупка трафика для добычи новых клиентов |

| Авто | 8,40% | Перенаправление офлайн-бюджетов в digital |

| Недвижимость | 6,90% | Поддерживают активность федеральные застройщики в крупных агломерациях |

| FMCG | 6,10% | Увеличивают диджитал-долю за счет таргетированной видеорекламы |

А вот наглядное сравнение долей крупнейших отраслей со всеми остальными:

Какие выводы можно сделать из этого?

- Концентрация бюджета в 3 крупных кластерах — торговле, IT и финансах — создает серьезное давление на стоимость рекламы. Это значит, что CPM и CPC в этих сферах постоянно растут, а рекламодателям в смежных тематиках приходится бороться за внимание аудитории на более жестких условиях.

- В сегментах с долей ниже 5% цены за клик остаются относительно низкими, и здесь открываются отличные возможности для новых игроков или нишевых компаний.

- Для малого и среднего бизнеса с ограниченными бюджетами особенно важно внимательно следить за реальными показателями CPC и CPL именно в своей нише. Ошибка в оценке стоимости привлечения может быстро съесть прибыль, поэтому регулярный пересчет рентабельности каналов — жизненно необходимая практика.

Проведите быструю проверку: в «Пульсе» click.ru выберите нужную тематику, и сервис покажет актуальные медианные CPC и CPL, а также динамику за последние недели. Это помогает обосновать корректировку бюджета перед руководством или клиентом.

Бюджетная пирамида: как распределились 859 млрд ₽ и «клуб 96»

Следующий важный разрез для анализа данных — распределение бюджетов между игроками рынка. Кто держит большую часть денег, а кто работает на пределе возможностей? Вот какую статистику дает отчет Роскомнадзора:

| Годовой бюджет | Расходы, млрд ₽ | Кол-во компаний | Доля бюджета | Доля компаний |

|---|---|---|---|---|

| >1 млрд ₽ | 289,6 | 96 | 33,70% | 0,01% |

| 500 млн — 1 млрд ₽ | 62,6 | 92 | 7,30% | 0,01% |

| 100 — 500 млн ₽ | 141,3 | 707 | 16,50% | 0,05% |

| 20 — 100 млн ₽ | 118,1 | 2 860 | 13,80% | 0,22% |

| <20 млн ₽ | 247 | 1 290 008 | 28,80% | 99,71% |

Наглядно это можно изобразить на диаграмме «песочные часы»:

Перед вами настоящая цифровая пирамида. Наверху — буквально 0,01% компаний, которые держат треть всех бюджетов. Внизу — почти 1,3 миллиона компаний, которые расходуют в сумме меньше, чем верхушка. Это не просто цифры, а реальность, в которой CPM, ставки и конкуренция определяются действиями нескольких десятков брендов.

Посмотрим, кто входит в этот «клуб 96». Это крупнейшие компании страны с миллионными интернет-бюджетами. Именно они масштабируют охваты, тестируют гипотезы и, осознанно или нет, влияют на стоимость медийной и performance-рекламы для всего рынка.

| № | Компания | Интернет-бюджет | № | Компания | Интернет-бюджет |

|---|---|---|---|---|---|

| 1 | Сбер | 12,52 | 11 | Wildberries | 2,92 |

| 2 | Яндекс | 5,55 | 12 | Avito (KEX) | 2,29 |

| 3 | МТС | 4,88 | 13 | Tele2 | 2,26 |

| 4 | Тинькофф (TCS) | 4,63 | 14 | М.Видео | 3,17 |

| 5 | Ozon | 4,42 | 15 | Лента | 1,72 |

| 6 | ВТБ | 3,3 | 16 | Beeline | 1,74 |

| 7 | Альфа-Банк | 3,1 | 17 | Ростелеком | 1,52 |

| 8 | «Вкусно — и точка» | 1,9 | 18 | Газпромбанк | 1,27 |

| 9 | X5 Group | 2,31 | 19 | Совкомбанк | 1,41 |

| 10 | МегаФон | 2,18 | 20 | Магнит | 1,65 |

Данные Sostav.ru, млрд ₽ без НДС, округлены до 0,01

Такое неравномерное распределение означает усиленное давление на аукционы: когда «гиганты» вкладываются активнее, CPM и CPC подскакивают для всех, даже для тех, кто с ними напрямую не конкурирует. Для малых компаний рост цен критичен: ресурсы ограничены, и бизнес не может тянуть инфляцию клика, из-за чего теряет эффективность.

Динамика 2023 → 2024 гг.: рынок ускорился, структура изменилась

Теперь рассмотрим динамику ключевых показателей отчета. Это поможет понять, как меняется рынок цифровой рекламы.

| Показатель | IV кв. 2023 | IV кв. 2024 | Изменение |

|---|---|---|---|

| Совокупный бюджет, млрд ₽ | 223,7 | 258,4 | 16% |

| Кол-во рекламодателей, тыс. | 673,2 | 706,4 | 5% |

| Средний бюджет на рекламодателя, тыс. ₽ | 332,3 | 365,8 | 10% |

| Операторы рекламных систем и распространители | 40 878 | 48 722 | 19% |

| Активные креативы, млн ед. | 798 149 | 987 534 | 24% |

| Рекламные агентства | 4 153 | 3 633 | -13 % |

Представим изменения наглядно:

Что означают эти сдвиги?

- Рост бюджетов происходит быстрее, чем увеличивается число рекламодателей, что указывает на медиаинфляцию: компании тратят больше, но новых игроков приходит не так много. Увеличение количества операторов и площадок (+19%) скорее связано с расширением маркировки рекламы, чем с реальным ростом рекламного инвентаря. Просто становится больше зарегистрированных участников.

- Значительный рост активных креативов (+24%) стоит воспринимать с осторожностью. Поскольку «вечные» размещения продолжают учитываться как активные, важнее следить за темпами появления новых креативов, а не только за общим числом.

- Сокращение числа рекламных агентств (–13%) отражает тенденцию к консолидации рынка: автоматизация и крупные холдинги вытесняют мелких игроков, что усложняет экономику малого бизнеса и меняет структуру отрасли.

В целом эти изменения показывают, как рынок адаптируется к новым условиям, перераспределяя ресурсы и усиливая конкуренцию.

Как создать креатив для таргета, на который хочется кликнуть: большой гайд

SMB-фокус: где малый бизнес выигрывает, а где теряет

Давайте взглянем, как меняется рекламный рынок по регионам: где наблюдается впечатляющий рост, а где бюджеты сокращаются. Эти данные показывают, какие сферы и регионы сейчас в фокусе, а какие сталкиваются с вызовами.

Из этих данных можно сделать несколько важных выводов.

- Активное цифровое развитие. Скачок e-commerce и туристических услуг в Калмыкии и Алтайском крае говорит о возрождении или усилении локальных потребительских рынков через онлайн-каналы. Переход локальных ритейлеров Кабардино-Балкарии в digital отражает общую тенденцию цифровизации малого и среднего бизнеса, что повышает его конкурентоспособность и охват аудитории. Активность промышленного сектора Башкортостана в продвижении B2B-решений онлайн и рост IT-аутсорса с маркетплейсами в Пермском крае показывают, что регионы с развитой индустриальной и технологической базой используют digital для масштабирования бизнеса и выхода на новые рынки.

- Системные проблемы в регионах со снижением. К ним относятся перераспределение бюджетов в офлайн, сокращение активности лесной отрасли, слабый спрос на локальный e-commerce, финансовое давление на малый бизнес, которое приводит к сокращению маркетинговых расходов. Все это говорит о том, что цифровые инструменты в этих регионах пока не стали драйвером роста. Кроме того, отложенные инвестиции в digital указывают на осторожность и неопределенность бизнеса в этих территориях.

В целом, разрыв между лидерами и отстающими регионами растет. Успех зависит от отраслевой специфики и региональных особенностей: где есть инвестиции в технологии и востребованный рынок, там растут бюджеты и развивается digital, а где экономика под давлением, наблюдается спад и отток внимания к онлайн-рекламе.

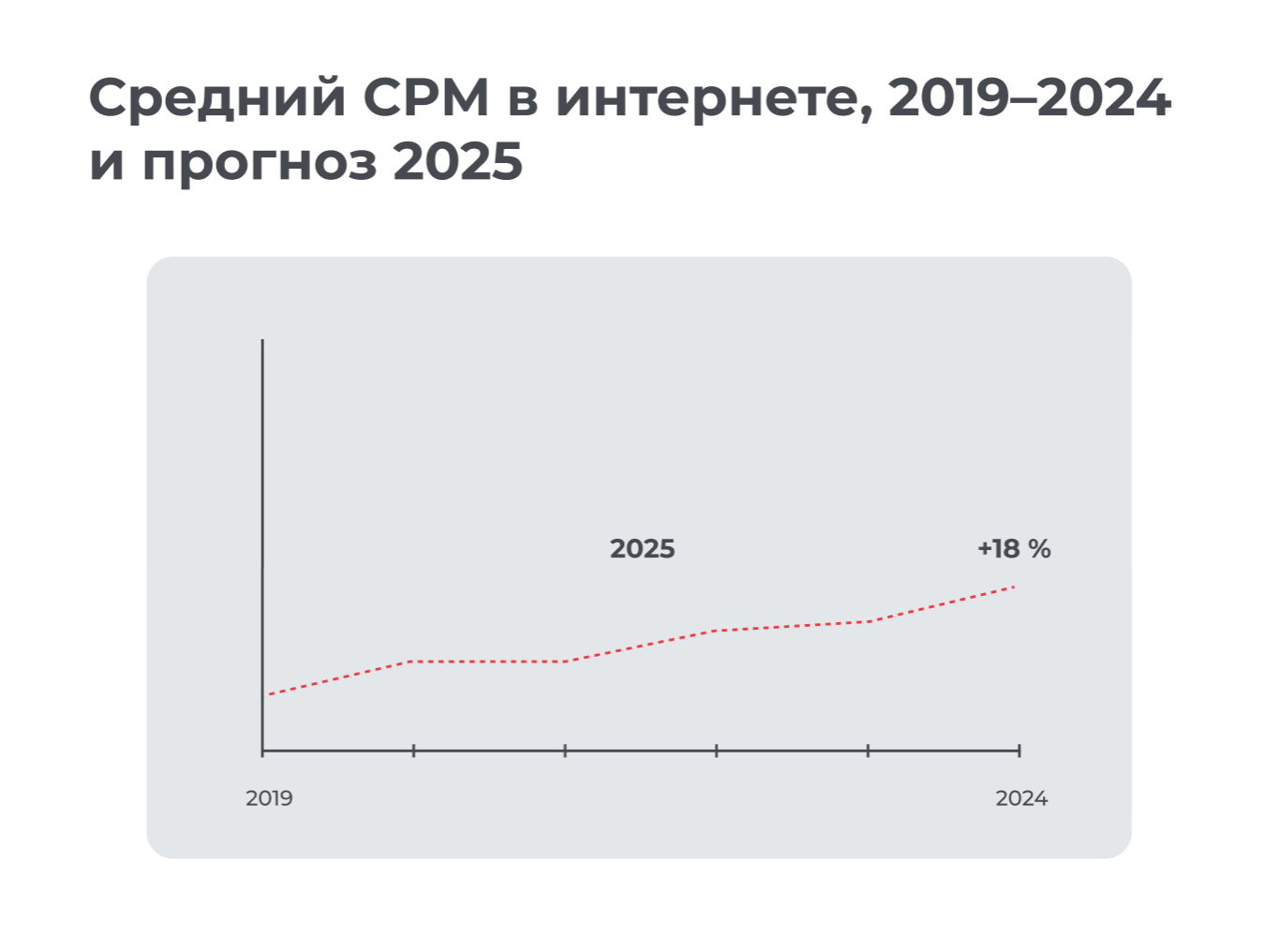

Прогноз на 2025 год: медиаресурсы подорожают на 18%

Эту цифру вывели мы сами. Но как? Мы построили модель на базе пяти ключевых факторов, каждый из которых показывает рост, а вместе они складываются в ощутимую медиаинфляцию. Ниже — подробности расчета, основанные на рыночной статистике, медиапланах крупнейших рекламодателей и регуляторных трендах.

| Компонент модели | Вес в расчете | Ожидаемое изменение 2025 г. | Обоснование |

|---|---|---|---|

| Инфляция офлайн-медиа | 25% | 9% | Стоимость размещения традиционно следует за потребительской инфляцией (CPI) и ростом тарифов телеканалов и наружных операторов. |

| Увеличение доли performance-креативов | 20% | 6% | Рост числа креативов на 24% в 2024 году означает усиление конкуренции за показы: каждому креативу нужно «пробиться» к пользователю. |

| Рост числа операторов и площадок | 15% | 4% | Больше инвентаря временно снижает стоимость, но при высокой конкуренции ставки в аукционе остаются агрессивными. |

| Усиление позиционирования крупных рекламодателей | 25% | 12% | 96 крупнейших компаний формируют треть всего бюджета, а они уже заложили увеличение охвата на 10-15%. |

| Дополнительные регуляторные издержки | 15% | 5% | Ужесточение отчетности в ЕРИР и маркировка новых рекламных форматов создают новые постоянные издержки на размещение. |

Что это значит на практике?

Итог модели — средний рост стоимости за тысячу показов (CPM) на 18% в 2025 году по сравнению с 2024. Особенно остро это почувствуют малые и средние компании: чтобы сохранить тот же объем трафика, им придется увеличивать бюджет, иначе последует сокращение охвата, рост CPA и потеря доли в канале.

В зависимости от целей бизнеса в 2025 году рекламную стратегию придется адаптировать.

- Если задача — сохранить охват, будьте готовы увеличить медиабюджет на 15–20%. Это позволит удержаться на уровне прежних показов, особенно в пиковые периоды, когда конкуренция и ставки традиционно возрастают.

- Если приоритет — сохранить стабильный CPA или CPL, придется «играть по тонкой линии»: точная настройка ставок, расширение ретаргетинга, работа с look-alike аудиториями. Это поможет сдержать рост стоимости контакта.

- Если цель — увеличить продажи без увеличения бюджета, фокус должен сместиться на эффективность: улучшение посадочных страниц, сокращение трения в воронке, работа с креативами и UGC. Без этих шагов рост затрат на лид будет практически неизбежен.

Иначе говоря, в 2025 году бюджеты — не просто строки в медиаплане, а стратегический инструмент выживания и роста.

Чек-лист «60 секунд»: как быстро сравнить свои показатели с рынком

Не нужно копаться в Excel и строить сложные отчеты, чтобы быстро оценить эффективность своей рекламы. Иногда достаточно 10 минут, если под рукой есть понятный инструмент. Именно таким и задумывался «Пульс» от click.ru — бесплатный онлайн-бенчмарк, который показывает актуальные медианные значения CPC, CPL и конверсии по всей России, по отраслям и регионам. Ниже — короткий чек-лист, как за минуту сравнить свои показатели с рыночными и понять, что можно улучшить.

Как это работает?

- Заходим сюда. Интерфейс открывается сразу.

- Уточняем тематику своего бизнеса. Через фильтр «Тематика» выбираем релевантную категорию, например «Финансы», «Недвижимость» или «Еда». Это сузит бенчмарк и сделает сравнение точнее.

- Устанавливаем регион. Фильтр «Регион» позволяет посмотреть медианные ставки по всей России или отдельно по нужному региону. Разные субъекты могут различаться в цене клика в 2-3 раза, так что уточнение важно.

- Выбираем период анализа. Устанавливаем «Последние 4 недели». Этого достаточно, чтобы отследить свежие изменения и не запутаться в сезонных всплесках.

- Сравниваем CPC (стоимость клика). На экране отобразится медианная цена за клик в нужной нише. Если вы платите на 15% и больше, возможно, стоит пересобрать объявления или поменять стратегию закупки.

- Проверяем CPL или CPA (стоимость привлечения лида или действия). Если ваша стоимость лида выше медианной на 20% и более, посмотрите, с той ли аудиторией вы работаете и достаточно ли четкие у вас офферы. В этом месте чаще всего «течет» бюджет.

- Скачиваем PDF-отчет. В один клик получаем файл с ключевыми метриками по нужному сегменту. Это удобно для внутренней аналитики или если нужно аргументировать корректировку бюджета перед клиентом или начальством.

Этот простой чек-лист позволяет быстро понять, где вы находитесь по сравнению с рынком и какие метрики требуют внимания в первую очередь. Включите его в регулярную работу, и ваша реклама станет более эффективной прогнозируемой.

Как сохранить эффективность digital-рекламы в 2025 году: 5 практических шагов

Рынок быстро меняется: то, что отлично работало вчера, сегодня уже может не давать результатов. Чтобы не тратить бюджет впустую и продолжать расти, нужно не просто адаптироваться, а принимать решения на основе свежих данных. Ниже мы собрали 5 рабочих шагов, которые помогут сохранить эффективность в 2025 году, и показали, как на каждом этапе вам может помочь бесплатный инструмент «Пульс» от click.ru.

1. Пересоберите портфель каналов

Избавляйтесь от зависимости от 1-2 высококонкурентных рекламных систем, тестируйте новые для себя форматы. Протестируйте рекламу и посевы в каналах Telegram, Retail Media, попробуйте короткие видео и in-feed-форматы. Именно они сейчас дают хороший охват при более низком CPM.

✅ Как помогает «Пульс»: используйте фильтр «Источник», чтобы увидеть медианную цену клика в разных рекламных системах и выбрать самые эффективные.

2. Обратите внимание на регионы-«челленджеры»

Во многих субъектах РФ с приростом digital-инвестиций более 30% стоимость клика по-прежнему на 25-40 % ниже, чем в столице. Это шанс для тех, кто хочет сократить расходы без потери трафика.

✅ Как помогает «Пульс»: сравните CPM по регионам через фильтр «Регион». Например, Башкортостан или Калмыкия могут быть неожиданно выгодными локациями.

3. Постоянно оптимизируйте креативы

Запускайте A/B-тесты изображений, текстов, видеоформатов. Следите за показателями CTR, CPM, CPA. Не полагайтесь на субъективную оценку: только цифры покажут, что работает. Тестирование и обновление креативов помогают оставаться актуальными для пользователей.

✅ Как помогает «Пульс»: ориентируйтесь на значения средних метрик рекламы в вашем регионе и тематике, чтобы не выбиваться из рынка.

4. Будьте максимально точны при небольшом бюджете

Почти 1,3 миллиона компаний в России тратят на рекламу менее 20 млн ₽ в год. Для них критически важно понимать, сколько реально стоит каждый лид и как эффективно расходуется каждая тысяча рублей.

При ограниченных бюджетах важна точность:

- сужайте ЦА до максимума;

- используйте локальные форматы и нишевые площадки;

- делайте ставку на продающие креативы и ретаргетинг;

- считайте конверсию и ROI всех кампаний;

- автоматизируйте все, что возможно, чтобы меньше тратить на управление рекламой.

✅ Как помогает «Пульс»: ориентируйтесь на средние показатели конверсии в вашей нише, регионе и рекламной системе, чтобы повышать эффективность.

5. Учитывайте рост стоимости медиа

Инфляция коснулась и digital-рекламы. Уже сейчас можно заложить в медиапланы +18 % к CPM, чтобы не столкнуться с нехваткой бюджета в середине года.

✅ Как помогает «Пульс»: история ставок за последние 12 месяцев поможет вам спрогнозировать рост именно в вашей нише и корректно перераспределить бюджет.

⚠️ Не забудьте: чек-лист выше поможет подтвердить каждое решение конкретными цифрами по рынку. Это полезно как для внутренних обсуждений в команде, так и при защите стратегии перед клиентом или руководством.

Итоги

Рынок digital-рекламы продолжает расти, но становится все более конкурентным и дорогим. Особенно это ощутимо для малого и среднего бизнеса. В 2025 году бюджеты становятся не просто строчкой в медиаплане, а инструментом выживания. Для сохранения охвата придется гибко адаптировать стратегию, фокусируясь либо на удержании охвата, либо на оптимизации CPA, либо на росте эффективности без увеличения затрат.

Однако за этим ростом скрывается более глубокий процесс: российский рынок переживает фундаментальную реструктуризацию. Побеждают не те, кто просто тратит больше, а те, кто быстрее адаптируется к новой логике: данные важнее охватов, удержание важнее привлечения, а экосистемы важнее отдельных каналов. Следующие 2-3 года станут определяющими: именно сейчас формируются правила игры на ближайшее десятилетие.

На практике это означает, что рекламодателям важно:

- гибко управлять ставками и форматами;

- внимательно работать с креативами и посадочными страницами;

- искать новые резервы в регионах и аудиториях;

- регулярно сравнивать свои показатели с рынком.

Все это проще делать с помощью инструментов вроде «Пульса» от click.ru, которые помогают быстро оценить, где вы теряете деньги и что стоит изменить.