ABC-анализ

ABC-анализ (анализ Парето) – это метод категоризации объектов по степени их важности и управления ресурсами, позволяющий эффективно распределять усилия для контроля за различными их группами в зависимости от их ценности. Он основан на принципе Парето, согласно которому 20% усилий дают 80% результата. В контексте ABC-анализа это означает, что 20% объектов, например товаров, клиентов, поставщиков, будут приносить 80% прибыли.

Товары классифицируются на три категории на основе их годового потребления в денежном или количественном выражении:

- A. Наиболее ценные. Составляют около 20% от общего количества, но 80% от общей стоимости годового потребления;

- B. Товары промежуточной ценности. Примерно 30% от общего количества и 15% стоимости;

- C. Наименее ценные. Около 50% от общего количества, но только 5% от стоимости.

Цель ABC-анализа – сосредоточить управленческие усилия на самой ценной категории (А), так как она имеет наибольшее влияние на общие затраты. Для этой группы применяются более жесткие процедуры контроля и частый мониторинг уровней. Для категорий B и C методы упрощаются в соответствии с их ценностью.

Преимущества и недостатки ABC-анализа

Где применяют ABC-анализ

ABC-метод применяется в различных сферах, но чаще всего его используют в следующих областях:

- маркетинг. Анализ ассортимента товаров, сегментация клиентов по степени их ценности для компании, разработка дифференцированных маркетинговых стратегий для каждой группы покупателей, оценка эффективности рекламных кампаний;

- управление запасами. Оптимизация складских запасов, управление их оборачиваемостью;

- производство. Анализ затрат, ресурсов, планирование производственных заказов;

- финансы. Контроль за дебиторской и кредиторной задолженностями;

- логистика. Анализ маршрутов доставки, поставщиков, контроль за качеством продукции и сроками поставки;

- персонал. Оценка сотрудников, планирование кадровых ресурсов.

Преимущества и недостатки ABC-анализа

ABC-метод имеет ряд плюсов:

- простота использования. Не требует специальных знаний или навыков. Расчеты можно выполнить вручную или с помощью простых инструментов;

- наглядность. Результаты легко представить в виде таблиц, диаграмм или графиков;

- эффективность. Позволяет сосредоточить внимание на самых важных объектах и оптимизировать ресурсы;

- универсальность. Можно использовать в различных сферах деятельности.

Среди минусов ABC-анализа отметим:

- одномерность. Он не учитывает все факторы, например дополнительные издержки, сезонность, заменяемость, конкурентов. Основан на одном критерии оценки;

- необходимость обновления данных. ABC-анализ необходимо периодически проводить заново, т. к. со временем важность объектов может меняться;

- нерелевантность для некоторых задач. Не учитывает убыточные позиции, качественные характеристики, не подходит для решения сложных задач, которые требуют многофакторного анализа.

Пример ABC-анализа

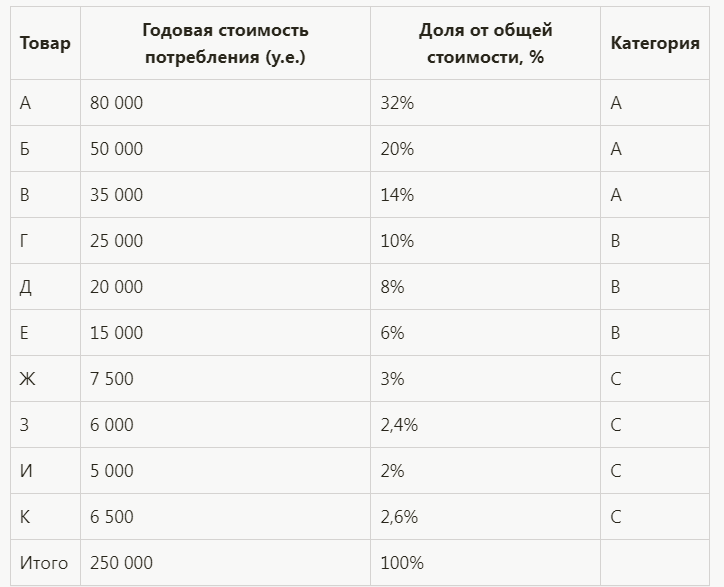

Вот пример проведения ABC-анализа на складе с десятью наименованиями товаров:

Опишем его основные этапы.

- Товары ранжируются по убыванию годовой стоимости потребления.

- Рассчитывается доля от общей стоимости для каждого товара.

- Товары объединяются в категории A, B, C:

- A (80% стоимости) – товары А, Б, В;

- B (15% стоимости) – товары Г, Д, Е;

- C (5% стоимости) – товары Ж, З, И, К.

Результаты:

- категория A (20% ассортимента) составляет 66% от общей стоимости;

- категория B (30%) составляет 24%;

- категория C (50%) – только 10% стоимости.

На основе этого анализа компания может сфокусировать управленческие усилия на категории А, применяя для нее строгий контроль запасов и максимизируя доступность. Для В можно использовать более простые процедуры, а для С – минимальный уровень контроля.

Вопросы-ответы

Определить критерий оценки, собрать данные, рассчитать вклад каждого объекта, отсортировать объекты по убыванию вклада, разделить их на группы A, B и C, визуализировать результаты.

Это зависит от динамики ассортимента и потребления. Обычно рекомендуется выполнять его раз в год. Но при существенных изменениях (новые товары, большие колебания спроса) ABC-анализ может потребоваться чаще.

XYZ-, VEN-, FMR-анализ, метод EOQ и другие. Это позволяет повысить эффективность управления при учете специфики товаров и бизнес-процессов.